欧洲央行9月会议前瞻:很难不令债券市场失望

欧洲央行9月会议上,可能宣布今年主要货币政策决定,因为随着宽松政策的回归,欧洲央行将不得不确定针对软信贷条件确定新“担保”期限(前瞻性指引)。全球贸易战正将德国制造业推入衰退,欧盟企业信心指标处于紧缩区边缘,尽管10月份的最后期限即将到来,但英国退欧仍不确定。毫不奇怪,欧洲央行计划恢复购买债券,这将是德拉吉任期内的最后一项决定。德拉吉的任期将于10月31日届满。

预计宽松措施将包括降息、延长担保期限从而使利率在更长时间内保持在较低水平、以及针对银行业的反补贴措施。由于利润率极度萎缩,银行业正面临艰难时期。预计存款准备金率将下调10个基点,降至-0.5%。货币市场预期降息20个基点,路透调查的分析师中,有四分之一持这种看法。有可能采取更激进的措施,——有消息称,到2020年底,利率将进一步下调35个基点。

路透调查的专家中,近90%预计欧洲央行将宣布从10月开始恢复每月300亿欧元的债券购买。买入信号还可能伴随着调整资产负债表上债券构成的意图,因为可供购买的债券的市场规模有所减少。例如,欧洲央行可能会提高欧盟成员国主权债务在资产余额中所占的比例,目前这一比例为33%。届时希腊和意大利将非常高兴。对市场来说,欧洲央行购买证券或银行债券的信号将是一大惊喜。

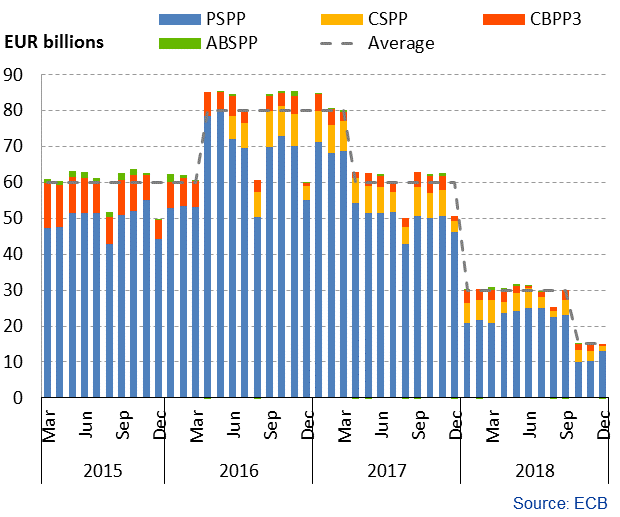

欧洲央行过去的量化宽松政策动态

投资者头寸明显偏向债券,导致市场出现前所未有的负回报暴跌,这明显表明,欧洲央行将不得不努力不令市场失望。据一些人估计,欧洲央行打算从市场回购至少6,000亿欧元的债券,这将是一个令市场满意的信号。较小的规模可能不足以“提高”通胀预期。

包括欧洲央行行长德拉吉和副行长Gindos等重量级人物在内的大多数欧洲央行成员,都支持恢复购买,但北欧官员对其利大于弊表示怀疑。其中包括德国央行高层Weidmann、Knot、Lautenschleger和Galkhau。即使欧洲央行设法超出市场预期,提高通胀预期,但过去量化宽松的例子表明,宽松措施要想产生真正的经济效果,需要很长时间。然而,不能排除长期且大规模的量化宽松将为政府支出增长(财政扩张)提供支持的可能性,因为政府将得到保证,将在更长时间内保持低借贷成本。

今年7月,德拉吉提出了对欧洲央行政策的基石——“通胀目标”的新解读。16年来,政策制定者将这一目标描述为“通胀低于或保持在2%”。然而,德拉吉在6月辛特拉论坛上的演讲中提出了一个新术语——对称性,这意味着欧洲央行除了低于2%的目标,还可以允许通胀“超调”至2%以上。换句话说,即使通胀达到2%,为了确保较高的利率,仍可以保持货币扩张的倾向。在即将召开的新闻发布会上,市场关注的焦点还包括明确对称的概念,因为很明显,这将明确量化宽松的通胀功能,换言之,就是其持续时间。

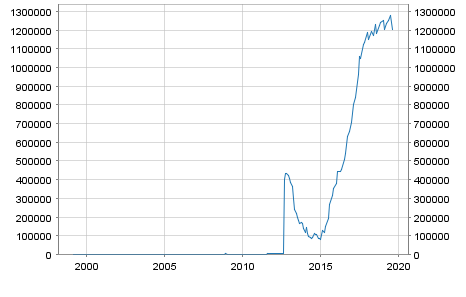

关于减少银行业负担,市场预计欧洲央行将使困难的银行得到缓解,通过提出一种累进存款利率(利率分级),维持央行欧元资产负债表上的1.2万亿欧元超额准备金(占欧元区GDP的10%)。

欧洲央行资产负债表上的超额准备金

这项措施将降低银行维持准备金的成本。此外,欧洲央行可能会宣布更广泛的银行优惠贷款措施,即定向长期再融资操作。

请注意,本资料只供参考之用,不应视为投资建议。金融市场上的交易风险很大。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有71%和74%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。