Доллар США сохраняет стабильность на фоне ключевых экономических данных и спекуляций по процентной ставке

С началом торговой недели в США после праздника Дня труда, доллар США демонстрирует признаки стабильности, удерживая свои позиции по отношению к широкому спектру основных валют. Единственным исключением является японская иена, по отношению к которой доллар немного ослаб.

Ключевым событием сегодняшнего экономического календаря является публикация индекса деловой активности в производственном секторе (PMI) за август от Института управления поставками (ISM). Этот отчет внимательно отслеживается рынком, так как он дает представление о состоянии производственного сектора США — важнейшей составляющей экономики в целом.

Участники рынка ожидают небольшого повышения индекса PMI с 46,8 до 47,5, что указывает на то, что, несмотря на сохранение активности в секторе в зоне сокращения, может произойти незначительное улучшение. Компонент “Prices Paid”, который дает представление о инфляционных давлениях в производственном секторе, предположительно немного снизится до 52,5 с 52,9 пунктов.

Эти показатели особенно важны, так как они влияют на более широкие экономические тенденции, которые в свою очередь могут повлиять на решения Федеральной резервной системы в ближайшие недели.

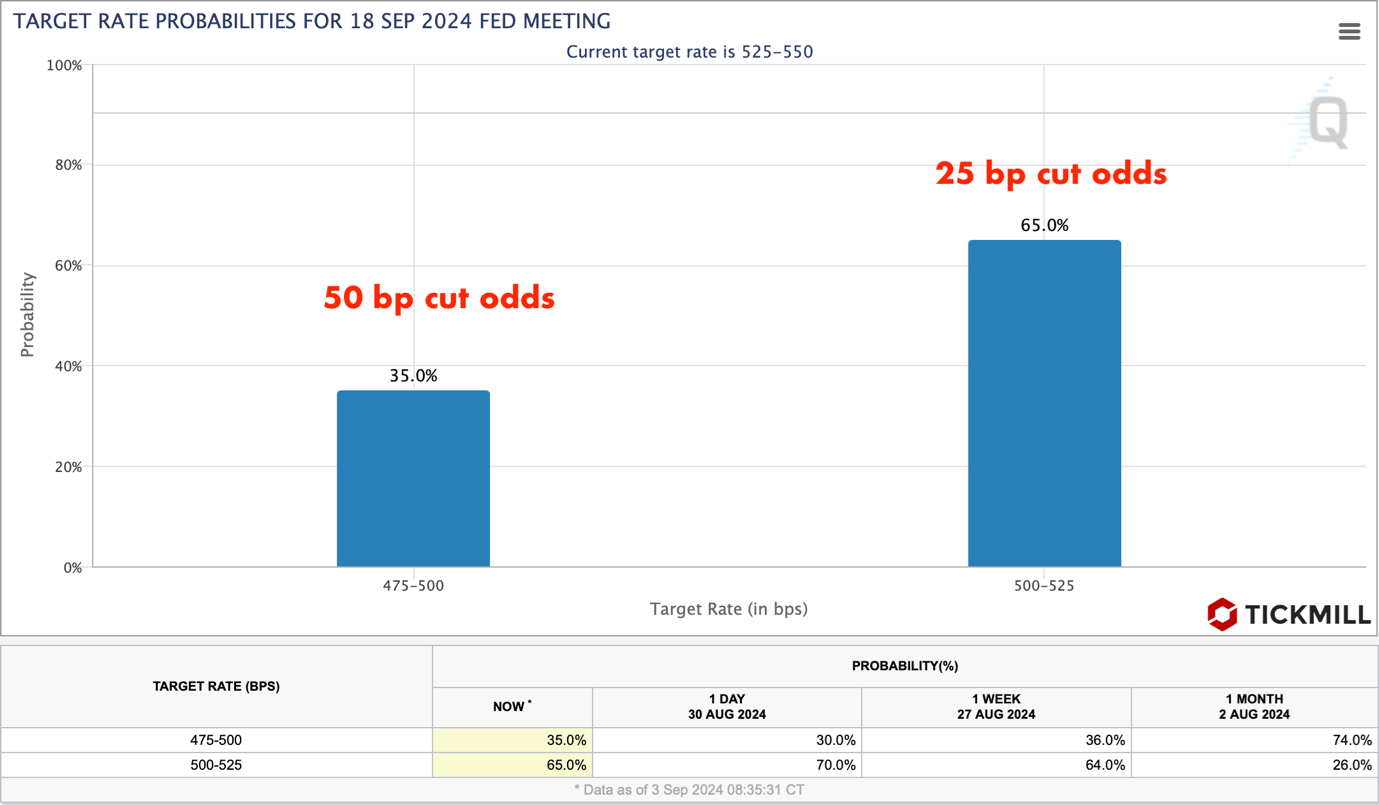

Спекуляции относительно траектории ставки ФРС остаются доминирующей темой на рынках. В настоящее время производные финансовые инструменты, связанные с процентными ставками США, указывают на 65%-ную вероятность снижения ставки на 25 базисных пунктов в сентябре, тогда как более агрессивное снижение на 50 базисных пунктов считается менее вероятным и оценивается с шансами в 35%. Такое распределение вероятностей подчеркивает существующую неопределенность на рынке, оставляя возможность для смещения ожиданий в сторону более мягкой позиции ФРС:

Взгляды участников рынка также направлены на ноябрьское заседание, где вероятность еще одного снижения ставки на 25 базисных пунктов составляет примерно 50%, при условии, что ФРС выберет умеренное снижение на 25 базисных пунктов в этом месяце.

Как американские, так и европейские акции испытывают давление, вызванное опасениями по поводу здоровья мирового производственного сектора. Это настроение усилилось сообщениями о том, что Volkswagen рассматривает беспрецедентные закрытия заводов в Германии — тревожное развитие событий, которое бросает тень на экономику Европы в целом.

Индекс доллара США, отслеживающий динамику американской валюты по отношению к корзине основных валют, колеблется около двухнедельного максимума. Такая устойчивость частично обусловлена вниманием инвесторов к предстоящим данным по занятости в несельскохозяйственном секторе за август, которые будут опубликованы в пятницу:

Отчет по занятости (NFP) является важным элементом для трейдеров при оценке вероятности и масштаба следующего снижения ставки ФРС. Сильные данные по рынку труда могут склонить ФРС к более осторожному снижению ставки, тогда как слабые данные могут усилить аргументы в пользу более агрессивного сокращения.

Британский фунт сталкивается с собственными проблемами, торгуясь чуть выше ключевого уровня поддержки в 1.3100 против доллара США. Несмотря на предположения о том, что Банк Англии, вероятно, примет более умеренный подход к снижению ставок в этом году по сравнению с другими центральными банками, фунт остается вялым.

Осторожная позиция Банка Англии была подтверждена главой Эндрю Бейли на недавнем симпозиуме в Джексон-Хоуле, где он подчеркнул необходимость постепенных корректировок, чтобы избежать дестабилизации экономики. Таким образом, трейдеры считают маловероятным снижение ставки в сентябре, уделяя больше внимания возможному движению в ноябре.

Дополняет трудности фунта недавний индекс деловой активности в производственном секторе Великобритании от S&P Global/CIPS, который показал рост в секторе до 26-месячного максимума в августе. Хотя это обычно поддерживает валюту, оно мало помогло фунту на фоне более широких рыночных опасений.

Понравилась моя статья и пользуетесь приложением Telegram?

Если Вы ответили на оба вопроса "Да!", тогда подпишитесь на мой канал и больше никогда не пропускайте новые выпуски.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.